泰国2026年出口展望:增长动能与结构性隐忧并存

关键词:泰国出口、贸易结构、人工智能、制造业復甦、结构性挑战

引言

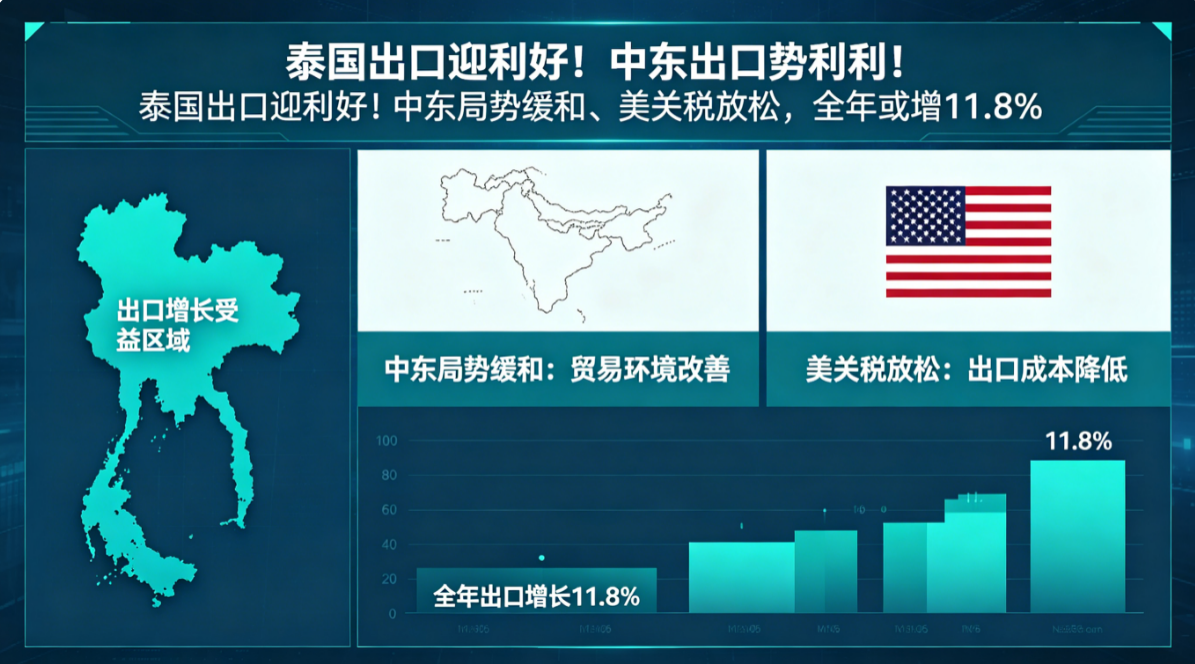

在全球经济格局持续重塑的背景下,泰国作为东南亚重要出口导向型经济体,其贸易表现备受关注。根据泰国盘谷证券投资分析部最新研究报告,在基准情景下,泰国2026年全年出口总额预计将实现约11.8%的同比增长,显著优于市场先前预期。这一数字不仅反映了外部环境阶段性改善带来的红利,更揭示出泰国经济在全球化浪潮中面临的深层次结构性矛盾。本文将从多重国际因素、产业驱动机制以及国内经济传导效应三个维度,系统剖析泰国出口增长的真实成色,并探讨其对整体经济復甦的实质支撑力。

一、多重国际因素支撑出口回暖

1.1 中东地缘风险缓和带来的贸易修复

中东地区紧张局势逐步缓和,为泰国出口提供了边际改善空间。数据显示,2026年4月泰国对中东地区出口额同比飙升19.3%,环比增幅更高达57.3%,呈现明显的V型修复态势。这一反弹不仅源于区域贸易活动恢復,更反映出地缘政治不确定性下降后,供应链重新建立信任的过程。泰国与中东地区的贸易结构以石化产品、汽车零部件及食品为主,这些商品对贸易环境敏感度极高。当冲突风险降低时,采购商倾向於补充库存并扩大订单周期,从而推动出口数据短期冲高。然而需注意的是,中东地区经济復甦仍面临石油价格波动与地缘政治残余风险,这种修复能否持续仍需观察。

1.2 美国关税政策松动的有限利好

美国进口关税政策出现阶段性放松,是泰国出口改善的另一关键变量。在全球统一税率框架下,泰国產品相对竞争力得以维持,尤其是汽车、电子零部件及农产品等领域,短期受益於关税压力的缓解。报告特别指出,美国特朗普政府未来仍有可能重新启用更具针对性的贸易措施,例如依据"301条款"对特定产业额外加徵进口关税。美国贸易政策的不确定性,意味着泰国出口企业需持续进行市场多元化布局,而非过度依赖单一市场的政策红利。从历史经验看,关税放松带来的出口增长往往具有脉冲式特征,不具备可持续性。

二、電子產業與AI需求成核心引擎

2.1 全球制造业週期復甦的带动效应

进入2026年下半年,全球制造业週期復甦预期将进一步拉动泰国出口。作为全球供应链中的重要节点,泰国在电子、汽车、橡膠及塑胶製品等领域具有较强配套能力。当主要经济体(尤其是中國、美國及欧盟)製造业PMI回升时,泰国中间品出口往往最先受益。数据显示,泰国电子产业出口在全球半导体产业链中佔据重要地位,其封装测试、电子零组件制造环节与国际市场需求高度相关。

2.2 人工智能与数据中心需求的持续扩张

电子產品仍是泰国出口最重要的增长引擎,其核心驱动力来自人工智能产业的快速崛起。AI大模型的高强度训练需要大量高端芯片与伺服器,而全球数据中心建设投资持续增加,带动国际市场对半导体、电子零组件、冷却设备等產品需求旺盛。泰国电子产业集群在半导体封装、印刷电路板(PCB)等细分领域具有成本与技术优势,有望在未来数年持续受益於AI基础设施建设的资本开支週期。值得注意的是,泰国需警惕技术迭代带来的风险,若无法及时升级製造工艺,可能被越南、马来西亚等竞争对手替代。

三、亮眼数据背后的结构性挑战

3.1 进口增速远快於出口的失衡现象

儘管出口表现强劲,但进口增长速度正加速超过出口增长。报告指出,2026年全年进口额预计同比增长约16%,远超出口的11.8%。这一失衡主要由两股力量驱动:其一,外国直接投资(FDI)持续流入背景下,企业大量进口机械设备与资本品,以推进产能扩张与自动化改造;其二,泰国国内消费与能源需求復甦,带动原材料及能源进口增加。从宏观视角看,进口高速增长意味着贸易顺差可能收窄,净出口对GDP的拉动作用将受到抑制。更关键的是,机械设备的进口虽有利於长期生产力提升,但短期可能加剧经常账户压力。

3.2 制造业復甦不均衡与国内传导断层

泰国製造业復甦呈现显著不均衡态势。数据显示,工业生产指数增幅仍不足1%,说明出口增长尚未完全传导至国内实体经济。大量出口导向型企业集中在电子、汽车等少数几个行业,而纺织、家具、农产品加工等传统製造业仍处於低迷状态。这种结构性分化导致就业增长缓慢,国内消费信心难以得到有效提振。更令人担忧的是,许多中小企业并未参与出口扩张的盛宴,未能分享贸易增长带来的红利。製造业復甦的断层,反映出泰国经济存在典型的"二元结构":现代出口部门与本土内需部门之间缺乏有效联动。

3.3 贸易结构中的"转运贸易"泡沫

分析人士指出,泰国贸易体系存在长期结构性问题,其中转运贸易是核心痛点之一。由於泰国地处东南亚中心,基础设施相对完善,大量货物经泰国进行转运或简单加工后再出口,这导致出口统计数据增长速度明显高於国内实际经济活动增长速度。例如,来自中国的电子零组件在泰国进行短暂组装或更换包装后,以泰国原產名义出口至美国或欧盟。这种"水分"使得出口数字虽然亮眼,但其中相当一部分增长并未真正转化为泰国国内生產、就业或税收。在极端情况下,转运贸易占比升高甚至会扭曲贸易数据,误导政策制定。报告强调,即使出口总额持续攀升,净出口对GDP的实际贡献仍相对有限,因为转运贸易创造的附加值极低。

四、结论与政策启示

综合来看,2026年泰国出口前景总体乐观,尤其是在中东市场復甦、美国关税压力阶段性减轻以及AI产业需求持续扩张的背景下,出口有望保持较快增长。然而,亮眼数字背後掩盖着三重隐忧:进口增速过快侵蚀贸易顺差、製造业復甦不均衡限制就业成长、转运贸易结构削弱实际经济贡献。若要真正推动经济全面復甦,泰国政府与產业界亟需解决以下长期性问题:

第一,加速产业升级与价值链攀升。泰国应积极引导出口导向型企业向高附加值领域转型,例如半导体设计、AI芯片测试、精密机械制造等,同时强化本土研发能力,减少对转运贸易的依赖。

第二,推动制造业均衡发展。政策应倾斜支持内需型中小企业,通过税收优惠、技术辅导与融资便利,帮助其融入全球供应链,分享出口增长红利。

第三,优化贸易统计体系。政府需建立更精细化的贸易监测机制,区分真实產出与转运贸易,为宏观调控提供准确依据。

最后,对冲外部不确定性。考虑到美国贸易政策风险与地缘政治波动,泰国应加速推动区域全面经济伙伴协定(RCEP)等自贸协定深化,并拓展非洲、拉美等新兴市场,实现出口市场多元化。

泰国正站在从贸易驱动型经济向创新驱动型经济转型的十字路口。只有正视结构性漏洞,并採取系统性改革,才能将出口增长潜力转化为可持续的国内发展动力。